強制贖回再現 短期理財債基仍然尷尬

2017-10-17 20:46:58 來源:基民檸檬

流動性新規并不是拯救短期理財債基的尚方寶劍,反而可能是此類產品復蘇的巨大阻力。

新規很重要的一條就是短期理財債券參考貨幣基金待遇,兩者又回到了一個起跑線,唯一的優勢只剩下久期可以做得更長一點,但是投資者為此付出了流動性的代價,勢必也要基金公司能做出更高的收益來彌補流動性的損失,然而做高收益并沒有那么容易。

海富通季季通利成立于今年的7月14日,令人尷尬的是僅僅運作一期,這只基金就被迫暫停第二期的運作了,原因和解決方案如下:

截至第二期集中申購期最后一日即2017年10月11日日終,本基金的基金資產凈值加上本基金集中申購期最后一日的申購申請金額后的余額低于5000萬元且基金份額持有人數量不滿200人,根據本基金基金合同約定,本基金管理人決定暫停本基金下一運作期運作。本基金管理人將拒絕投資人在2017年10月11日的申購申請,對于在2017年10月11日日終留存的基金份額,將按人民幣1.00元的基金份額凈值予以強制贖回,贖回款項及該部分基金份額的未付收益將在該日后的2個工作日內一起從本基金托管賬戶劃出。

規模和持有人數量雙雙不達標,留存份額必須被強制贖回,是不是很尷尬……

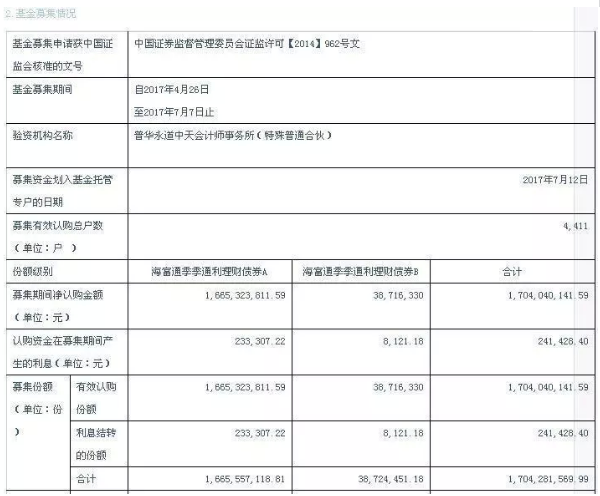

回看基金的成立公告就更尷尬了:

成立的時候有4411戶呢,三個月后連200戶都沒有了?這說明至少95.4%的投資者僅僅持有一期就撤退了。

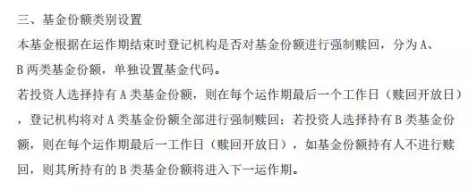

為什么這么多投資者撤離?原因估計有二:其一自然是業績表現不佳,七日年化收益率整個運作期一直低于4%,這個收益率都不如余額寶;其二是該基金獨特的設計,A份額默認是到期贖回的,要知道17.04億的總規模,A類份額可是有16.65億的,這一到期贖回,自然也就不剩太多了,沒有新增資金入場就難免出現暫停運作的情況。

說起來這只基金的設計實在有太多槽點,首先是采用了運作期滾動的運作方式,這并不是現在主流的,其實也就說明這類產品需求并不強,而且這類產品的收益水平跟運作期開始的日子密切相關,收益預期并不穩定;其次份額是區分自動/手動贖回的,自動贖回是很方便,值得點贊,但是確實不利于基金份額的留存,且將自動贖回的份額設置為A類,不仔細看的投資者想進入下一期也沒機會了(還以為B類是500萬起購);最后也是最不合理的就是運作期的時點選擇,每個運作期都是從季度初開始,到季度末倒數第三個工作日結束,這個時間點選擇還是很方便贖回(不知道為什么這只基金很看重這一點),不方便申購,因為很明顯的是季度初資金面不會像季度初那么緊張,沒有創造高收益的天時,一個季度資金很容易浪費在低收益的產品上。其實這一點是可以調整,因為申購開放期是不超過5個工作日,完全可以壓縮到1-2個工作日,趕在季末開始運作。

另一點尷尬的就是單一持有人持有份額不能超過基金份額總數50%這個新規,這類基金的投資者主要是機構,很容易超過50%,想合規就需要機構拼單,這可不是一件容易的事兒,不像你用拼多多,拉幾個同事朋友親戚啥的就好了。時間、資金量、收益目標都得契合。

所以短期理財債券基金還是一個尷尬的存在,依舊不建議個人去投資,好的貨幣基金就挺好,何必難為自己。薅羊毛都不愿意買這樣的……

最近更新

- 中國汽車產銷連續兩年正增長,海外市場表現2023-07-07

- 刻錄大師刻錄步驟(刻錄大師)2023-07-07

- 順豐控股上半年預計歸母凈利潤40.2-42.2億2023-07-07

- 越秀天恒·懷山府丨山居,生活本來的樣子2023-07-07

- *ST豆神:第一大股東池燕明擬減持不超過2%2023-07-07

- 推特遭 Threads 突襲,馬斯克自己挖的坑2023-07-07

- 捐6億的,是他!旗下公司研究長壽科技,還2023-07-07

- 中汽協付炳鋒:未來乘用車市場增量規模將向2023-07-07

- 香港財政司司長陳茂波:國家發展人工智能,2023-07-07

- 盧卡申科:普里戈任,在圣彼得堡!2023-07-07

- 什么情況?港股突然跳水,A股也受影響!原2023-07-07

- 支付寶、財付通分別被央行罰沒超30億和近302023-07-07

- 從“蔚小理”到“理蔚小”:銷量差距背后各2023-07-07

- 多特新隊長:科貝爾熱門,狐媚副隊2023-07-07

- 六缸還是渦輪?還是六缸加渦輪?簡評寶馬 2023-07-07

- 超變態手游傳奇上線99999級合集推薦 無上2023-07-07

- 面霜什么時候用最好早上還是晚上(面霜什么2023-07-07

- 五連板牛股崩了!人氣個股遭控股股東逢高套2023-07-07

- 喀什沙海風光吸引力大2023-07-07

- 為規避禁令,向中國推出特別版DUV光刻機?2023-07-07

- 公司快評 | 大為股份考核指標太寬松,是2023-07-07

- TCL創始人、董事長李東生:TCL今年預計整體2023-07-07

- “贏麻了”!周杰倫連開4天演唱會,這地“2023-07-07

- 竟將塑料筐計入海鮮重量,三亞通報:涉事商2023-07-07

- 想在合肥市區購買新房,看這篇文章就夠了!2023-07-07

- 呷哺集團上線跨品牌付費會員卡2023-07-07

- 夏季iPhone 電池保養小技巧,建議收藏2023-07-07

- 中國中免上半年實現凈利潤38.64億元 同比2023-07-07

- 西安建筑科技大學就業服務中心(西安建筑科2023-07-07

- 全球動力電池裝機量238 GWh,一半以上在中國2023-07-07

營業執照公示信息

營業執照公示信息